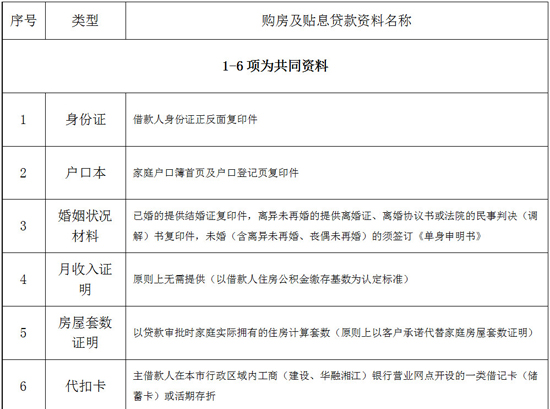

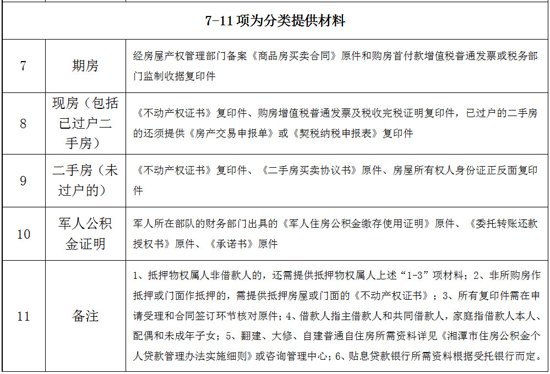

��̶ס��������������ָ�ϣ�����Ԥ��״̬��

һ���������ʡ���Ⱥ�����

1��ְ����ͥ��ָ���ˡ���ż��δ������Ů����ͬ������������ͨ��ס�����״�����ס�����������ס������ģ�ס�����������90ƽ���ף��������µ��������������20%��ס�����������90ƽ�������ϵ��������������30%���������ʰ�ס����������������ִ�С�

2��ְ����ͥ����ڶ�����ͨ��ס����ڶ�������ס�����������ס������ģ��������������50%��ְ����ͥ����ڶ�����ͨ��ס���ҵڶ�������ס�����������ס������ģ��������������60%���������ʰ�ס���������������ʵ�1.1��ִ�С�������ס�����������ҵ������ϴ��ס�����������ס����������߲�������ϴ�����50%���Ҳ�Υ���ɴ������ع涨��

3��ֹͣ���������������ͨ��ס��������μ���������ס�����������ס�������ְ����ͥ����ס�����������ס�������ͣ�������ס�����������͡���ת�������

4��ס�������������������������й��������������еĵ�����������Ŀǰס���������������2015��10��24���������е�����ʵʩ�ģ��������Ϲ���������������Ϊ3.25%�����꼰���¹���������������Ϊ2.75%��

5��ְ����ͥ����������ͨ��ס�����״�����ס�����������ס������ģ������˫�����������ɴ�ס�������������߽��50��Ԫ,һ�����������ɴ�ס�������������߽��40��Ԫ��ְ����ͥ����ڶ�����ͨ��ס����ڶ�������ס�����������ס������ģ������˫�����������ɴ�ס�������������߽��40��Ԫ,һ�����������ɴ�ס�������������߽��32��Ԫ���Ҹ�����ס�����������ίԱ�ᣨ���¼�ơ���ί�ᡱ���ľ������ʽ�����������е���������ɴ���ȸ��ݽ����ס��������ɴ���������ݼ�ֵ��������������������������������ۺ�ȷ����6����������Ϊ30�꣬�������������������䡣

������������

��һ��ס�������������������½ɴ�6���£��������ϣ�Ƿ��3���£��������ڣ����˻��ɷ�״̬��ʾΪ������1���������ɴ�ס��������12���£��������ϣ�ͣ��6���£��������ڣ����½ɴ�ģ�����ͣ�ɽ����ͬ�����ɴ棻2�����νɴ�ְ����ͣ�ɺ����½ɴ�ְ����������1��������⣩���¿������ڻ����½ɴ�����������������ڲ�������6���£�

���������ȶ��ľ�������Ͱ��ڳ������Ϣ���������Ҿ�����ȫ������Ϊ������

�������й涨�����ڵĹ����졢�����������סס������ʵ��Ч֤�����ϣ���֧�������ڹ涨���������

���ģ�ְ����ͥ��������ڶ���ס�����ҽ���˼�����ż�״�����ס�����������ס���������ʹ�ù�һ��ס�����������ס������ѽ��壬�������ٴ��������ع涨��

���壩���й��������Ͽɵ��ʲ��趨�֣��ʣ�Ѻ��ͬ��ѡ��������Ĺ涨�ij����͵�����ʽ��

���������ɡ����桢��ί��ȹ涨������������

������Ѻ�����Ѻ��

��һ��ԭ���������������趨��Ѻ��

�������������ݲ����趨��Ѻ�������������趨��Ѻ�ģ��÷��������������������������ڰ�����Ѻ���Ҳ����ڲ�Ǩ��Χ�����ݲ�Ȩû�����飺1.�����ǽ���˱��ˡ���ĸ��������Ů���еķ���20�꣨�������ڡ��������80ƽ���ף��������ϵģ�������Ϊ�������÷��Ŀ��Էſ���50ƽ���ף���Ʒ����2.�����DZ��ˡ���ĸ��������Ů�����������ҵ���棻3.ֻ����һ��ס������ҵ���棩����Ѻ���ҵ֡���Ѻֻ����ѡ����һ�֣�4.��Ʒ������ҵ������߱��Գ��÷�ʽ��ָ����Ȩ������Ϊ���ã�ȡ�á�������Ȩ֤�顷��

������δ�����˵ķ��������趨��Ѻ�������в�Ȩ����

���ģ�������Թ���ȯ�����д浥��Ϊ��������ס�����������ģ������˺���Ȩ�˱���ǩ��������Ѻ��ͬ���������ø����м�֤ȯ��ֵ��90%����Ӧ��������ֹ�������������м�֤ȯԭ�����ɹ������ı��ܡ�

�ġ���Ϣ����

ԭ���������ס�����������ס������ת��ҵ��Ϣ������ ����Ϣ���������ָ��ס���������ʽ������Խ���ʱ����̶��ס��������������ģ����¼�ơ��������ġ�����ס�����������ס������ҵ�����га����У����¼�ơ��������С�������������ͨ��������ס��������������룬�ƽ��������С������������������ṩ��ҵ�Ը���ס������������ʸ��ڹ�����������ʲ�������Ϣ����ɹ������IJ����Ĵ��ʽ��

�塢�����ṩ����

������Ϣ�����������

��һ���������������ĺ��������������Ϣ�������롣

�������������ĺ��������зֱ�����������Ϣ������������������֪ͨ����ˡ�

���������������������ǩ������ͬ����������ġ���������ǩ����Ϣ�����Э�顣

���ģ��������а�����Ԥ�棩��Ѻ�Ǽ����������Ŵ��

���壩����˰��ս���ͬԼ���������Ϣ��

�������������������������ڴ��½��㵱����Ϣ������ת��ؿ��

�ߡ���������

��һ����������

1���ַ���Ѻ������������������ԣ�����̶��ס��������������ķ�����������أ��У��������������������롣

2��¥�̰��Ҵ�����������������ԣ�ͨ��¥�̿�����ҵ��������Ļ��Ӧ������ͳһ�ύ���롣

����������ǩԼ

�������ķ�����������أ��У�������������ڣ����Ҵ���Ҳ���ɹ������Ĺ�����Ա��¥���������İ�������ǩԼ��������Ϣ����������������֯ǩԼ��

����������֣��ʣ�Ѻ

��Ԥ����Ѻ������Ѻ�����������ԣ���Ԥ����Ѻ�Ǽǻ��ذ�����

��Ѻ������ƾ֤ʽ��ծ�����˶��ڴ�����浥����ҵ���С�

�ˡ���������

����ʱ�ޣ�15�����������������������֪�����������ŵʱ��10�����������������������֪�������������ͬǩ�����֣��ʣ�Ѻ��ǼǺʹ�����ֺ��ʱ�����ơ�����Ϣ�������������и�֪������������ڸ�����ҵס���������ڶ�����

�š���������

��һ�������������Ϣ���֮������¿�ʼ������������ÿ��15�գ����ڼ���˳�ӣ����۽���˼���ͬ����˱���ס��������������Ӧ�۽��Ϊ���»���������������������ڶ�ͷ�Ϣ�������㲿���ڽ�������ṩ�Ļ��ڴ����˻����ڵ���20�պ�25�տۻ������ڼ���˳�ӣ�������֮�պ�ɴ��ס�����������ڹ黹���´��

��������Ϣ�����ͬԼ�����������һ�������빲ͬ����˿�������ȡס��������������ڳ�����Ϣ���Ϣ���״���ȡ��Ϊ�ѻ����Ϣ���ٴ���ȡ��ó���������ȡ���ϴ���ȡʱ����ʵ�ʳ������Ϣ��ǰ����ȡʱ��������12�������ϣ���ǰȫ�������ʱ�����ƣ���

��������ǰ����������ȫ������ǰ���Ӧ���ù������ĵ�ͬ�⣬���벢�����й�������

1����ͣ����ʹ��ס���������˻������ǰ���ֻ���ҵ���ô������ģ���ʱ��ʹ������ƣ�

2����ǰȫ���������ģ���������ס���������˻�����������г�����û�н���ʱ�����ơ�

ʮ��ע������

1����ͣ�������ס�����������ס���������ҵ����ס�����Ҵ���תס�����������ס�������ת������������ʵ���85%ʱ���лָ���

2����ͣ����ʹ��ס���������˻������ǰ���ֻ���ҵ��ȡ����������ǰ������ʹ��������ơ�

3���ڶ��ΰ���ס�����������ס�����ǰ�����δ���ʱ����12�������ϡ�

4��������֧ȡ�����ڴ�������ǰ����֧ȡ��������������������̺�ס��������ֻ�����ڹ黹��������

5����ͬǩ��ǰ����ϸ�Ķ���ͬ���ݣ���Ժ�ͬ��������������ѯ�������Ĺ�����Ա��

6���������200ƽ���ף��������ϻ��ݼ�ֵ150��Ԫ���ϣ��Լ����š�������˫ƴ����ƴ��ȫ��ʽ���סլ�ȷ���ͨ��ס�������������ס����������

7��ͬһ��ס������ͬһ���˻�ͬһ��ͥ��ֻ���������һ�ι�������

8��ʡס���ͳ��罨����ӡ���ġ����ڽ�һ���ȶ����ز��г���֪ͨ���й涨����Ʒסլ���ȥ�����ڵ���6���µij��У��ɴ�ְ������ڶ�����ס��Ʒס�������������144ƽ���ף����������ģ���ͣ����ס����������

9��������ʡס�����������ס����������취���涨������������3�����ϣ���3�ڣ����ۼ�����6�����ϣ���6�ڣ���ԭ���ϲ��跢�Ŵ��

ʮһ����������ʱ��

��һ������Ԥ����Ʒ���ģ������Ӧ��ǩ����Ʒ��������ͬ��24�����ڻ�����Ȩ֤�顷���12�����ڣ�����������롣

�����������ַ��������ѹ������ַ����ģ������Ӧ�ڰ����ݽ���������12�����ڣ��Թ������һ�ΰ����ġ�������Ȩ֤�顷��������Ȩ֤���Ǽ�����Ϊ��������������룻ͬһ��ס����ͬһ���˻�ͬһ��ͥ����һ��ȡ�á�������Ȩ֤�顷��������Ȩ֤��֮����12�����ڣ�����������롣

������������ס���ģ�����������Ϊ���еģ������Ӧ��ȡ����Ӧ��������Ȩ֤�顷���12�����ڣ�����������룻����������Ϊ�������еģ������Ӧ��ȡ�á����蹤�̹滮����֤�����������裬���ݿ�����12�����ڣ�����������롣

���ģ������������ס���ģ������Ӧ���йز������ļ�������ɷ��ݷ���������̺��12�����ڣ�����������롣

ʮ������ѯ��ַ������绰

�������ߣ�0731-12329

������ַ��http://zfgjj.xiangtan.gov.cn