��̶������3��2��Ѷ

��3��1�տ�ʼ���������ǵķ�������һ����Ҫ�������������ʻ����¶��ۣ����ѡ���Ӱ���Ժ��¹��Ķ��١�

��ǰ������˵�������ʵ�ʱ��˵�Ķ��ǡ������ʴ�����ۡ��������ϸ����١������ڣ�����˵�������ʵ�ʱ��˵�ľ��ǡ�LPR�����¸����١���LPR�����ϸ����١���

���ܲ���Ӱ�죿�����Ķ�ȥ�죿��ô�죿�����ڼ��ѵ�������һ�����У�

���ż������걾����������ˡ���

�������е�Ҫ����2020��3��1���𣬽��ڻ���Ӧ������������ʴ���ͻ��Ͷ��ۻ�ת���������Э�̣���ԭ��ͬԼ�������ʶ��۷�ʽת��Ϊ��LPRΪ���ۻ��ӵ��γ�(�ӵ��Ϊ��ֵ)���ӵ���ֵ�ں�ͬʣ�������ڹ̶����䣻Ҳ��ת��Ϊ�̶����ʡ�

����

ʲô��˼��

����

�����֮�����и����������һ��ѡ���⡪��������ѡ�̶����ʻ��ǡ�LPR+�ӵ㡱�������ʣ�

����

ѡ��һ���̶����ʡ�ѡ��̶����ʺ���ķ�������ά�ֵ�ǰ����ˮƽ���䣬����LPR���ʱ仯Ӱ�졣

����

ѡ�������LPR+�ӵ㡱�������ʡ�LPR�Ǵ����г��������ʣ�������2019�����Ƴ��Ļ��ƣ�LPRÿ�¹���һ�Σ������ɽ����ӵ���ֵ=ԭ��ͬ��ǰ��ִ������ˮƽ-2019��12�·�����LPR���ӵ���ֵȷ����̶����䡣

����

Ҳ����˵��ѡ��LPR+�ӵ㡱�������ʣ����Ժ�ķ������ʻ�����LPR�仯����Ӱ���¹����١�

����

��Ҫǿ�����ǣ������ֻ��һ��ѡ��Ȩ��ת��֮�����ٴ�ת����

��������

�������й��ںš�

����

˭��Ҫת����

����

�����ķ���ͬʱ�����������㣬��Ҫת����

����

1����2020��1��1��ǰ���ţ������Ѿ�ǩ������ͬ��δ���ţ�

����

2���ο���������ʶ���(���硰�������ϸ�10%�������ʴ�7�ۡ�)��

����

3����������(����������ÿ��1��1�յ���)��

����

ע�⣬���������������ס�����

����

��ôѡ�Ƚϻ��㣿

����

�̶����ʺ͡�LPR+�ӵ㡱�������ʣ�ѡ�ĸ��Ƚϻ��㣿

����

���ڼӵ��ǹ̶�����ģ����Ծ�Ҫ������˶�LPR���Ʊ仯���ж��ˡ�

����

�������ΪLPR�Ժ�ή�ͣ���ôѡ��LPR+�ӵ㡱�������ʸ����㣬��Ϊ��Ϣ����٣��������ΪLPR�����ǣ���ôѡ��̶����ʸ����㡣

����

�������б�ʾ��תΪLPR�����������г����̶ȸ��ߣ���δ��ÿ�����ʵ����գ����г�����ˮƽ�仯����������LPR���ͣ��������ܵ���Ϣ�������Żݣ�תΪ�̶����ʣ�����ˮƽ�����ֲ��䡣

����

ר����ô���飿

����

����ҷ����ܲ�Է�н�˵���̶����ʳ���ȷ�������������������еĺ�������ͬ��Ҳ��������������ʱ����ɱ���������LPRΪ���ۻ��ӵ�ķ�ʽ���û���˵�����о��У����������������д����Ļ�����ͣ���ͬ������������ʱ������ҲҪ��֮���ӡ�

����

���͵�ǰ�����г�������˵��LPR����ʻ�Ҫ���У�ѡ��LPRΪ���ۻ��ӵ�ķ��������Ǹ��������������ķ�������Է�н�˵��

����

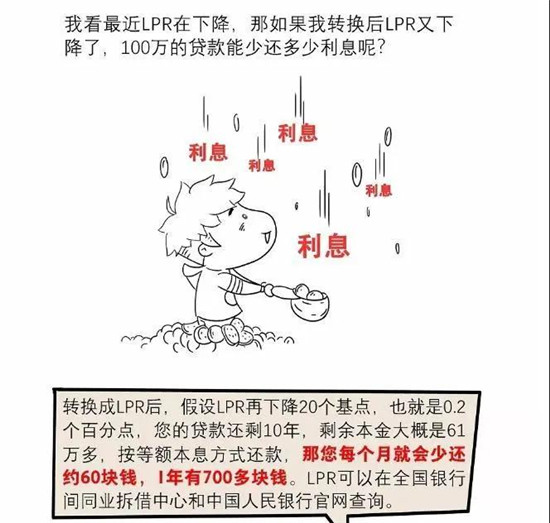

�����й�����LPR���������� 5��������LPR��4.85%���͵���2��20�յ�4.75%��

��������

�������й��ںš�

����

������ôת��

����

�ٸ����ӣ�С�ŵķ�����20���ڣ���������ˮƽ�ǻ����ʴ�9�ۣ�Ҳ����4.9%��(1-10%)=4.41%��

����

���ѡ��̶����ʣ��Ժ����ʶ�����4.41%ִ�С�

����

���ѡ��LPR+�ӵ㡱�������ʣ���ô�ȼ���ӵ���ֵ��4.41%(С�����ڵ�����ˮƽ)-4.8%(2019��12�µ�LPR)=-0.39%���ӵ�-0.39%ȷ����̶����䡣

����

С�ŵķ�������Լ����ÿ��1��1�յ�������2021��1��1�գ�����ˮƽ����LPR�ı仯�����������2020��12��20�շ�����LPR�½�Ϊ4.7%����ô����ˮƽ��Ӧ����Ϊ4.7%-0.39%=4.31%����Ϣ֧������١�

�������й��š�

�������й��š�

����

���������Ƿ�ÿ�µ�����

����

���ᡣ�������й��棬ת��ΪLPR�ģ��ض����������Ϊһ��(��������һ�����һ��)����˲���ÿ�µ�����

����

�����ڼ���ΰ�����

����

1�����õ��ģ����������У��������ϰ���Ϊ����

���и��г�����ǿ��ʾ�����ǵ��¹ڷ�������ʵ���������ҵ�����ڿ�չ���������ת������ʱҪ������ȡ���ϰ�����

Ŀǰ����Ҫ����������������������ͨ����ٷ���վ���Ź��ںŵ����������˹��档�繤�������ڹ����б�ʾ���ṩ�ֻ����С����ܹ�Ա�����������еȶ������������������ͻ����Խ�������������ѡ��

2�����ϰ������㣬���������ô�죿

�����ż���Ҳ�ɵ���������ͽ�������

�繤�����С�ũҵ�����ڹ��������ѣ������ڼ���ͨ���ֻ����а�����ȷ������ԭ�������������ĸ��˿ͻ�����������������ȥ���������˹�������

3��Ҫע��ʱ�䣺

2020��3��-8��֮�䣬ԭ����Ӧ��2020��8��31��ǰ��ɡ��ڴ�ʱ�������ɱ�����ɡ�

�����ѡ�ĸ���

��Դ���й�������